2020農(nóng)歷庚子年,以一種意想不到的方式拉響了春節(jié)警報(bào)。在這一場新型冠狀病毒肺炎疫情的考驗(yàn)中,除了疫情對我們生活方方面面的影響,從投資角度而言,本次疫情對資本市場的影響也不容忽視,那么,高凈值人士應(yīng)如何針對性地進(jìn)行資產(chǎn)配置呢?

對投資影響幾何?

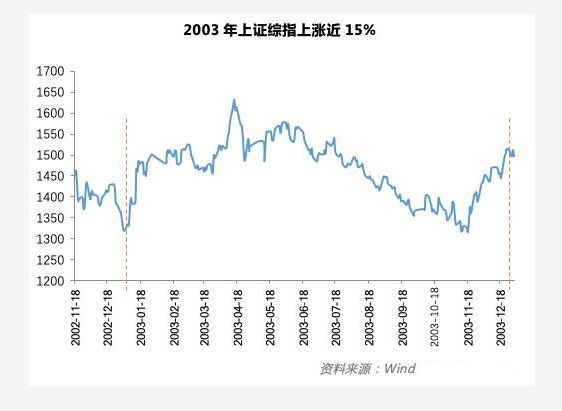

2003年SARS疫情至少在方向上是一致的,但影響程度要視疫情防控形勢的變化而定,尤其是要謹(jǐn)慎預(yù)判疫情的不同演化時(shí)期所帶來的投資機(jī)會(huì)變化。

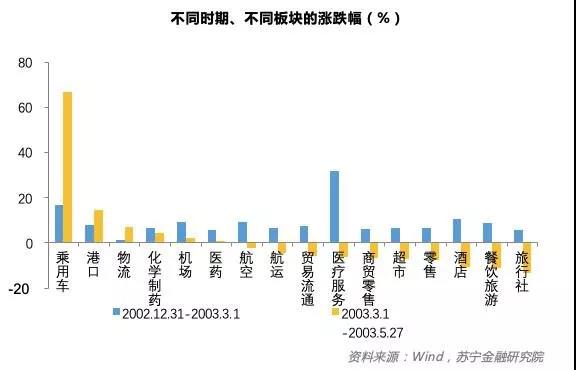

分板塊來看,疫情對各行業(yè)的結(jié)構(gòu)性影響較為明顯,需要根據(jù)疫情演化的時(shí)間具體分析。下圖展示了當(dāng)年若干受SARS疫情影響較大的行業(yè),大多數(shù)行業(yè)板塊在疫情發(fā)展期(2002年12月-2003年2月)和疫情高峰期(2003年3月-2003年5月)的表現(xiàn)大相徑庭。大多數(shù)行業(yè)出現(xiàn)了疫情發(fā)展期上漲、高峰期明顯下跌的情形,典型的行業(yè)包括酒店、餐飲、旅游、商貿(mào)零售等。而乘用車、物流、醫(yī)藥等行業(yè)則更加受到需求轉(zhuǎn)移和擴(kuò)張的影響,業(yè)績和估值雙漲。其中,乘用車板塊上漲的原因,除了行業(yè)處于快速成長期以外,疫情對公共交通的負(fù)面影響觸發(fā)了更多的私家車需求;物流業(yè)上漲則受到當(dāng)年電商需求的爆發(fā)。

另外,需要注意相關(guān)聯(lián)行業(yè)的潛在投資機(jī)會(huì)。例如,SARS期間民航旅客運(yùn)輸量自2003年一季度之后銳減,2003年二季度民航旅客運(yùn)輸量同比下降48.9%,比2002年同期減少旅客約1000萬人次。航空公司業(yè)績也受到了很大影響,股價(jià)在疫情高峰期下跌。但與之緊密關(guān)聯(lián)的機(jī)場卻由于業(yè)績的穩(wěn)定性(機(jī)場的收入并不依靠人流量,而主要依靠航空公司支付的費(fèi)用)而在股價(jià)上保持了堅(jiān)挺。

基于以上判斷,我們預(yù)計(jì),新型冠狀病毒疫情短期內(nèi)對行業(yè)板塊估值和業(yè)績的影響,與2003年SARS疫情至少在方向上是一致的,但影響程度要視疫情防控形勢的變化而定,尤其是要謹(jǐn)慎預(yù)判疫情的不同演化時(shí)期所帶來的投資機(jī)會(huì)變化。

投資者應(yīng)如何資產(chǎn)配置?

不可否認(rèn),因疫情引起的階段性恐慌會(huì)令權(quán)益市場出現(xiàn)一定幅度的調(diào)整。

雖然在距離金融市場開市的前兩天,五部委聯(lián)合出臺政策,進(jìn)一步強(qiáng)化金融對疫情防控工作的支持。央媽在當(dāng)日不僅投放了1200億流動(dòng)性,還下調(diào)了10bp,對市場流動(dòng)性的“呵護(hù)”可見一斑。遺憾的是,在“羊群效應(yīng)”的“踩踏”之下,金融監(jiān)管的“保駕護(hù)航”并沒有能“穩(wěn)定軍心”。

那么,我們就要因此而悲觀嗎?顯然不是!

疫情是突發(fā)的事件沖擊,可能會(huì)在短期內(nèi)造成較大的沖擊,但從中長期來看,疫情造成的影響是階段性的,一旦疫情過去,被“暫停”的經(jīng)濟(jì)好轉(zhuǎn),企業(yè)盈利也會(huì)迎來改善。

借用鵬華基金董事總經(jīng)理王宗合的比喻,如果將經(jīng)濟(jì)比作人,突發(fā)疫情相當(dāng)于得了一次重感冒。人得了感冒未來肯定會(huì)康復(fù),同樣,經(jīng)濟(jì)得了一次感冒也不會(huì)影響經(jīng)濟(jì)的長期競爭力、長期潛在增長力和韌性,因此,不宜過度放大短期情緒,而忽視長期力量。

圖片來源:攝圖網(wǎng)

毋庸置疑,在疫情爆發(fā)的階段,投資者信心會(huì)階段回落、甚至出現(xiàn)一定程度的恐慌,避險(xiǎn)需求會(huì)成為短期的第一需求。短期內(nèi),國債、黃金為代表的避險(xiǎn)資產(chǎn)會(huì)表現(xiàn)更好,股票、商品為代表的風(fēng)險(xiǎn)資產(chǎn)價(jià)格有回落壓力。

股市:市場回落空間相對有限,金融、公用事業(yè)等板塊抗跌性強(qiáng)

如果以2003年市場的回落幅度作為參照。2003年受非典的影響,A股、港股的回落幅度分別為8.8%、8.5%左右。春節(jié)前,A股、港股較前期高點(diǎn)回落約5%,股市未來一段時(shí)間的回落空間相對有限。并且從經(jīng)濟(jì)內(nèi)在趨勢看,企業(yè)盈利有望在庫存周期的帶動(dòng)下回升。如果股價(jià)出現(xiàn)情緒性下跌,股市估值更具吸引力,那么股市將會(huì)面臨較好的買點(diǎn)。

從行業(yè)上看,受新型冠狀病毒肺炎疫情影響較大的行業(yè)短期表現(xiàn)偏弱。而金融、公用事業(yè)的抗跌性更強(qiáng)。如果市場信心回升,則前期回落較大的行業(yè),會(huì)有更大的反彈動(dòng)力。

大宗商品:短期基本金屬原油價(jià)格階段性回落,長期基建投資帶動(dòng)大宗需求上升

受疫情影響,投資者對大宗商品的需求預(yù)期減弱,以基本金屬、原油為代表的大宗商品價(jià)格階段回落——由于中國抗擊疫情任重而道遠(yuǎn),短時(shí)間內(nèi)對國際油價(jià)仍起到抑制的作用,加上成品油調(diào)價(jià)計(jì)算規(guī)則中的慣性定律,汽柴油的下調(diào)幅度還有可能繼續(xù)擴(kuò)大。為控制新型冠狀病毒肺炎疫情擴(kuò)散,全國范圍內(nèi)迎來企業(yè)延長假期、高速限行、公共交通停運(yùn),絕大部分民眾居家避險(xiǎn),私家車出行頻率與出行半徑大幅萎縮,國內(nèi)成品油市場消費(fèi)量急劇下降。傳統(tǒng)的汽油春節(jié)需求小高峰已不復(fù)存在。另外,由于大型戶外工程、工礦企業(yè)、物流運(yùn)輸?shù)刃袠I(yè)短期內(nèi)難以復(fù)工,柴油需求更是處于冰點(diǎn)。而春節(jié)期間,靠探親、旅游等帶動(dòng)的航空客運(yùn)量大幅提升預(yù)期亦被打破,航空煤油需求同樣面臨尷尬境地。綜合來看,1-2月份,國內(nèi)成品油市場消費(fèi)量明顯回落,預(yù)計(jì)跌幅將在15-20%。

隨著投資者對疫情預(yù)期趨于穩(wěn)定,特別是積極財(cái)政政策主導(dǎo)的基建投資加大力度會(huì)帶來大宗商品需求的上升。大宗商品的價(jià)格會(huì)有較大幅度的回升。

黃金:短期黃金價(jià)格隨疫情發(fā)展上漲

作為傳統(tǒng)的避險(xiǎn)資產(chǎn),黃金是新型冠狀病毒肺炎疫情環(huán)境里投資者偏好的資產(chǎn)。短期會(huì)隨著投資者擔(dān)憂的上升而上漲。

因此,我們建議投資者在現(xiàn)階段首要配置的資產(chǎn)應(yīng)當(dāng)是避險(xiǎn)的黃金(包括實(shí)物黃金、飾品黃金以及黃金主題投資基金),此外還需要增加資產(chǎn)配置組合的靈活性。

比如在A股的配置中,不建議一味地減持,應(yīng)更加仔細(xì)地甄別,包括行業(yè)增長潛力,個(gè)股的質(zhì)地等等;或者,也可以通過配置各類股票型基金來分散持股風(fēng)險(xiǎn)。

此外,保本類產(chǎn)品值得增持,比較有代表性的是銀行結(jié)構(gòu)性存款、現(xiàn)金管理類產(chǎn)品、公募貨幣基金等。這類資產(chǎn)一方面在風(fēng)險(xiǎn)資產(chǎn)整體回落的環(huán)境里,為客戶提供穩(wěn)定的正收益。另一方面,他們的高流動(dòng)性也為低位買入優(yōu)質(zhì)資產(chǎn)提供了足夠的靈活性。同時(shí),量化對沖策略的私募基金、蝶式期權(quán)組合基金等包含金融衍生品的新型理財(cái)產(chǎn)品,也可以為客戶帶來比較穩(wěn)定的投資收益率。

深圳市金雅福投資管理有限公司 版權(quán)所有 ? 2010-2016 金雅福投資 粵ICP備14084087號

客戶服務(wù)熱線: 4000171880

郵箱:service@jyffund.com

粵公網(wǎng)安備 44030302001086號

粵公網(wǎng)安備 44030302001086號