若要把時間撥回至疫情初期那會兒,關于那些被迫宅家的日子里,便會發現,美食是慰藉心靈的最好方式。

疫情籠罩下的不安、焦慮、恐慌、悲傷等情緒似乎也能在柴米油鹽醬醋茶這人間煙火氣中逐漸被消散。

舌尖上的美食離不開過硬的烹飪技術,但于烹飪小白而言,無法外出就餐,又沒有外賣的生活,日過得簡直難以想象。好在復合調味品的橫空出世,不但拯救了眾多干飯人們的胃,也讓烹飪菜鳥們擺脫了黑暗料理的“噩夢”。

疫情之下的消費模式和生活習慣的改變讓復合調味品備受歡迎。據媒體報道,在2020年疫情“宅家”期間,家庭調味品消費增長達到2019年同期消費量的4倍。

更值得注意的是,在疫情的催化下,伴隨著消費升級及食品供應鏈的成熟,具備剛需屬性的復合調味品儼然成為了食品行業中的一匹高速增長的“黑馬”。

與此同時,敏銳的資本也在悄然布局。據相關行業研報顯示,在食品飲料各子板塊中,調味品近5年漲幅311.85%,僅次于白酒板塊的633.55%,領漲其他子版塊。一級市場同樣表現活躍,據悉,高瓴創投、IDG、深創投等10余家機構早已入局復合調味賽道,餐桌之戰蓄勢待發。

圖片來源:攝圖網

相比于鹽、醬油、醋等單一的調味品,復合調味品中所使用的原材料更多,通常用兩種或兩種以上的調味料配制而成。其標準化程度更高,不僅能大幅提升烹飪的效率,而且也滿足了食客們的味道的需求。

調味品行業資深專家陳小龍認為,復合調味品里面,不同的味道,相互烘托,使交融在一起的味道,變得更有層次,更為立體,實際上就是一個綜合的美味解決方案。這也是促使復合調味品變成一種流行,并在發達經濟體調味品市場里變成占比最大部分的主要原因。

民生證券報告指出,在調味品發展較為成熟的市場,普遍以使用復合調味料為主,美國、日本、韓國復合調味品占比分別為 73.35%、65.79%和 59.32%,而目前我國復合調味品滲透率僅為 26%,即便是同飲食習慣較為接近的日韓相比,市場占比仍有至少一倍的提升空間。

除此之外,無論是從家庭端還是餐飲端,復合型調味料已經成為了較明顯的剛需。據數據顯示,在中國市場,調味品的三個消費端的比重關系是,餐飲占60%,家庭占30%,食品工業及其他占10%。

對此,陳小龍表示,通過疫情,復合調味料在家庭端完成了強滲透,復合型調味料在家庭端的滲透率及消費需求是加快的。從餐飲端來看,以真功夫快餐為例,從前是看不到真功夫的招牌菜香汁排骨飯是如何做的,但現在店員已經不避諱在消費者面前制作排骨飯,就直接將復合調味料和食材一起放入蒸籠。從這些細微變化就可以看出,復合調味料在連鎖餐廳里面已經成為了剛需,同時也是連鎖餐廳能夠快速擴張的剛性需求。

另外,疊加餐飲業景氣度回升、餐飲企業連鎖化率提高,以及復合調味品能夠顯著簡化烹飪流程、方便快捷并能有效解決烹飪水平不高的問題等因素,復合調味品的旺盛需求仍會繼續保持。

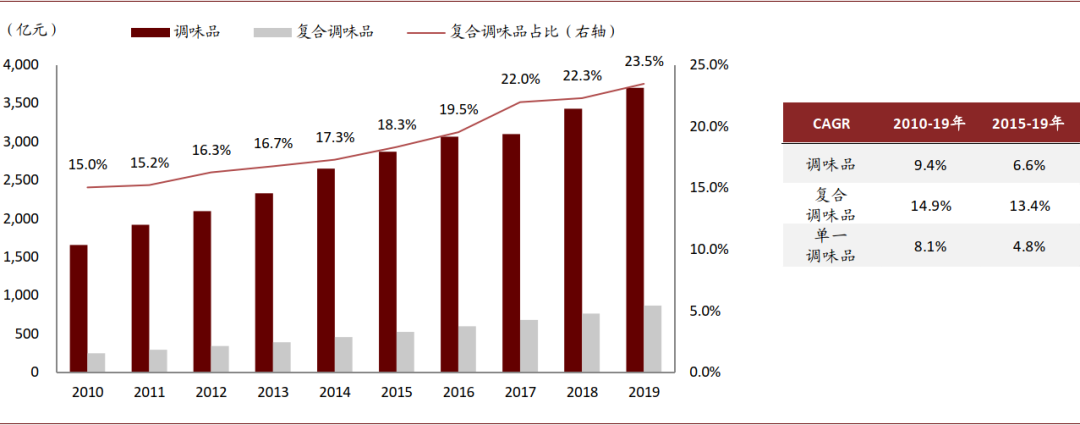

中金研究報告指出,近年來隨著國內的消費升級趨勢,復合調味品發展速度快于整體市場,2010-2019年復合調味品市場的收入復合年均增長率達14.9%,而調味品整體和單一調味品市場的收入復合年均增長率僅分別為9.4%、8.1%。同時,2015-2019年期間,相對于整體或單一調味品市場單位數增速(6.6%、4.8%),復合調味品市場仍保持雙位數增長(13.4%)。

資料來源:中金公司研究部

根據野村東方國際證券統計,中國人均調味品消費量已從2006年的5.7千克/年增長至2020年的10.7千克/年,十年實現翻倍。對比日本、韓國、美國等國家情況來看,消費量還有一定上升空間,分別僅為后者人均消費量的45%、55%、52%。

消費增長對市場起到了一定程度的助推作用。據Frost&Sullivan數據顯示,2018年我國復合調味料市場規模為1091億元,2020年市場規模約為1500億元,預計2021年將達1658億元。

另據中國調味品協會的數據顯示,2019年中國調味品著名品牌企業100強中,生產復合調味料產品的企業占80%以上。2017-2019年復合調味料產業銷售收入分別為77.6億元、98.6億元、112.8億元,銷售收入增長率分別為31.53%、27.06%、14.40%。

在消費端不斷倒逼產業端的背景下,眾多調味品企業紛紛跑步進入復合調味品賽道。

以頤海國際為例,作為海底撈火鍋調味品的獨家供應商,在2018年近200億的火鍋底料市場規模中以13.4%的市占率排名第一。隨后,頤海國際又開始在復合調料市場中全面開花,產品線覆蓋了麻辣香鍋、酸菜魚等中式調味品等,以此來尋找第二增長點。

天味食品自創立以來,一直深耕川味領域,主營業務為川味復合調味料的研發、生產和銷售,產品包括火鍋底料、酸菜魚調料等,根據天味食品發布的2021年第一季度報告顯示,公司營收5.21億元,同比增長56.21%;歸屬凈利潤8016萬元,同比增長4.13%。天味食品稱,營業收入增加主要是公司持續加大市場開拓力度,火鍋調料及中式菜品調料銷量增加所致。據財報顯示,火鍋調料收入和中式菜品調料收入同比增長分別為84.53%、36.08%。

再如被稱作為“醬茅”的海天味業也在積極破圈,從單一調味品類擴充至復合調味品類。2020年底,海天味業就推出了“快捷方式”系列中式復合調味料,包括香辣小炒醬、清香燜鍋醬、清爽沙拉汁等7款產品。從包裝和宣傳來看,瞄準的就是廚房小白或懶得想菜譜的群體,試圖滿足消費者一周七天變換不同口味的需求。

除此之外,新希望味業聯合美食IP“大師的菜”推出大師級快廚調料包有言有味“大師的菜”系列產品,包含了金湯酸菜魚、飄香水煮肉片等九種四川名菜;四川丁點兒食品推出“周末廚房”品牌的火鍋系列底料、鹵味料、小龍蝦調味料等多款家庭端產品。

中國食品產業分析師朱丹蓬認為,目前而言,復合調味品領域整體發展空間還很大,整個餐飲市場仍在爆發,加之“烹飪小白”等新生代對于這類產品的不斷追捧,多重利好讓整個復合調味料行業進入了一個高速增長的階段。

圖片來源:攝圖網

復合調味品作為新興的藍海行業,早已吸引了資本的關注。

據公開數據顯示,近十年,調味品品牌披露的投融資事件共99起,披露的投融資金額超60億元,在2017-2020年9月近3年中,有30個項目完成融資,其中復合調味品有25家。

而就在最近半年,10余家機構密集入局復合調味賽道。CVSource投中數據顯示,加點滋味4個月連獲得兩輪融資,分別是青山資本的百萬元天使輪和高瓴創投、IDG等頭部機構的千萬美元跟投;小熊駕到2020年9月獲得清流資本、挑戰者資本天使輪,12月再獲高瓴創投加注的Pre-A輪;2020年12月,川味佐餐品牌飯掃光斬獲深創投上億元B輪融資;澄明食品獲得嘉御基金、不惑創投等機構6000萬A輪融資;2021年1月,口味全獲得險峰長青和42Capital千萬天使輪融資。

此外,一些老牌調味品企業也正在積極沖擊資本市場:主營藤椒油調味品的幺麻子食品擬登陸創業板,并已簽署上市輔導協議;山西老陳醋企業紫林醋業遞交IPO招股書,擬登陸上交所;主營四川泡菜的吉香居于今年2月初重啟創業板上市進程;同時,上海寶立食品、圣倫食品、四川丁點兒食品等復合調味品生產商先后遞交了招股書并等待上市。

在消費升級趨勢和復合調味品需求持續增長的態勢下,多家調味品企業正在加快IPO的申請。

顯然,資本的入局,勢必會加速復合調料行業的發展進程。中國調味品協會數據顯示,2020年我國調味品新注冊企業數量高達90868家,同比增長8.17%。

然而,如何在復合調料賽道中脫穎而出,成為行業龍頭,于企業而言仍是任重道遠。

調味品行業資深專家陳小龍認為,復合調味品的最大壁壘是以研發為核心的技術。

而在清流資本副總裁陳耘看來,解決味道是最根本問題。他指出:“相比其他消費品,復合調味料的產品門檻很高,需由多種原材料不同比例搭配再結合工藝不斷研發調制,不同渠道、季節的采購都會造成口味差異和產品不穩定。成本問題也很重要,調味料毛利雖然不錯,線上是“公域”的拉新,而線下是貨架上真刀真槍的PK,保障品質的同時打出價格優勢也很有必要”。

另外,還有一個業內共識是,零售端調味品更多需要跟消費場景特征結合,一人食、休閑化、品質升級是典型的消費趨勢。

綜合來看,復合調味品在調味行業品中的占比會越來越高,行業集中度也會進一步提升,在資本的持續加碼下,具有有研發能力、品牌影響力和渠道影響力的企業將能迎來更大的增長機會。

粵公網安備 44030302001086號

粵公網安備 44030302001086號